更新日:2018年05月20日

これからしばらく遺産分割についてお話します。遺産分割という単語はなじみが深い言葉ですが、実は難解な性質をもっています。

遺産分割は、狭義の「相続」(死亡)により法定相続分の割合で各相続人に一応確定的に取得された共有持分権について、最終的に権利確定するための新たな「契約」です。共有持分権の交換・贈与の性質を持つ契約と理解されています。

これまで、遺産分割協議も含めて広い意味で「相続」と説明してきましたが、これは簡明さを優先した説明で、実は、ふたつの区別される法的効果が死亡時と協議時にそれぞれ確定的に生じているのが実態です。

さて、死亡により権利関係が一応確定するなら、「そのまま放っておけばいいのに。」と思われますが、共有状態は、収益したいときに過半数の同意が必要、処分したいときに全員の同意が必要、関係が悪くなれば管理協議自体できないなど、非常に厄介な状態ですから、民法は、政策的に単独所有権に戻す新たな契約を要請しているわけです。

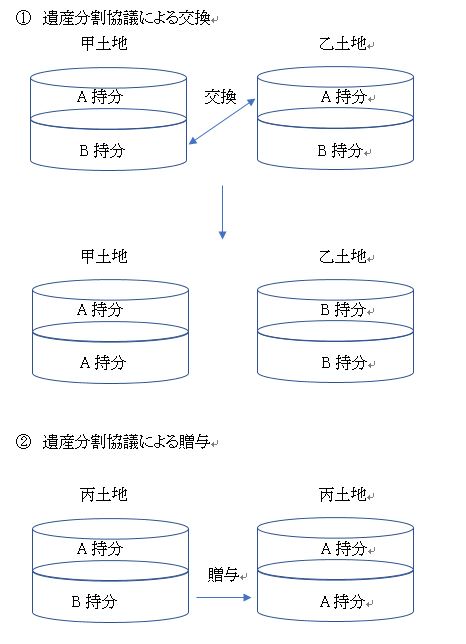

遺産分割協議は、被相続人の死亡により個々の財産についた共有持分権の交換・贈与の性質を持ちます。

たとえば、相続人Aは甲土地を単独で取得し、相続人Bは乙土地を単独で取得する場合、甲土地のBの共有持分権と、乙土地のAの共有持分権が交換されたことになり、それぞれの持分権の譲渡が生じます。また、相続人Aが丙土地を単独で取得する場合、BからAに対し、Bの共有持分権が贈与されたことになります。図式化すると次のとおりとなります。

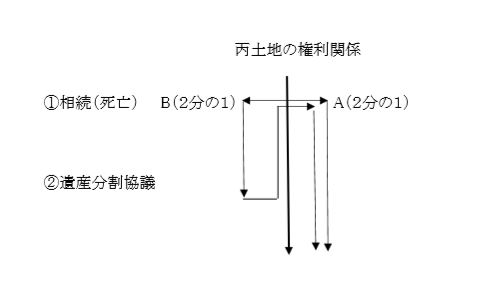

遺産分割協議の効果は、相続開始時点にさかのぼるとされます(民法909条)。わかりにくい話ですが、契約時点と契約の効力発生(権利移転)時点が異なります。図式化すると次のとおりになります。

遺産分割協議は、個々の財産についた共有持分権の交換・贈与の性質を持ちます。

たとえば、相続人Aは甲土地を単独で取得し、相続人Bは乙土地を単独で取得する場合、甲土地のBの共有持分権と、乙土地のAの共有持分権が交換されたことになり、それぞれの持分権の譲渡が生じます。また、相続人Aが丙土地を単独で取得する場合、BからAに対し、Bの共有持分権が贈与されたことになります。

そうすると、協議時の交換・贈与による権利移転に対し、譲渡所得税や贈与税がかかるのではないか疑問が生じます。しかし、国税庁は、遺産分割協議による権利移転は、「相続・・・により財産を取得した」ものとして、相続税の対象としています。相続税法上の「相続」は、広い意味での相続と理解されているわけです。したがって、協議時に相続税以外に所得税や贈与税はかかりません。

相続税の申告期限内に遺産分割が終了していない場合は、一旦、法定相続分で財産取得したものとして相続税を納付しなければなりません。

遺産に不動産がある場合、遺言書がなければ、遺産分割協議後、法務局で不動産の名義変更(登記)をします。死亡による法定相続分(共有持分権)の取得は通常遺産分割協議により修正されるので、わざわざ登記する人はまずいません。

さて、遺産分割協議は契約ですから、民法上は書面にしなくても有効です。しかし、法務局は確実な権利変動を登録する機関ですから、証拠として遺産分割協議書を提出しなければなりません。

登記申請書の記載内容ですが、「登記原因」は「相続」、「日付」は「死亡日」になります。権利変動の原因は厳密には「相続と遺産分割協議」ですが、上記の記載が実務慣行となっています。その理由としては、遺産分割協議の効果は相続時に遡って生じるからと一般的に説明されます。

しかし、遡及効によって原因の性質が変わるわけでもあるまい、原因を「一部相続、一部遺産分割協議」と記載するより簡明で効果即応的だからと説明を変えるべきだと私は思います。